kompetent • integer • exzellent

Internationale Versicherungsprogramme

Ein internationales Versicherungsprogramm ist ein Versicherungskonzept für multinational agierende Unternehmen mit Tochtergesellschaften im Ausland.

Für solche Firmen ergibt sich aufgrund der internationalen Vernetzung von Entwicklung, Produktion, Vertrieb und Service eine uneinheitliche Risikosituation. Weltweit tätige Unternehmen mit Standorten schließen insofern Internationale Versicherungsprogramme ab, die eine einheitliche Risikoabsicherung nach gewünschten und vertrauten Standards innerhalb der Gruppe über ein sogenanntes Mastercover gewährleisten. Das im Land der Konzernmuttergesellschaft abgeschlossene Mastercover deckt Leistungen im Schadenfall im Rahmen des gewünschten Konzernstandards per sogenannter DIC/DIL Deckung (Difference in Conditions/Difference in Limits) auch für die ausländischen Tochterunternehmen, wenn die Deckung des lokalen Versicherungsvertrages im Ausland nicht ausreichend war.

Wir können diese Unternehmen regional, national und in Kooperation mit unisonStaedfast, dem weltweit größten Netzwerk unabhängiger Versicherungsmakler, international compliant begleiten.

Möglichkeiten der Gestaltung

Derartige Programme gibt es in verschiedenen Ausprägungen, etwa als koordinierte oder integrierte Programme sowie mit Rückversicherungslösungen, bei denen die lokalen Versicherer lediglich ein „Fronting-Police“ erstellen und die Versicherer der Masterpolice gleichzeitig als Rückversicherer der jeweiligen lokalen Versicherer auftreten. Bisweilen werden sogar die Vorzüge aus lokalen Deckungen über sogenannte Reverse-DIC-Klauseln in das Gesamtprogramm übernommen.

Seit geraumer Zeit werden jedoch die gängigsten Lösungen solcher internationaler Versicherungsprogramme diskutiert. Im Wesentlichen geht es dabei darum, dass die aktuell gebräuchlichen Programme teilweise gegen ausländische aufsichts- und steuerrechtliche Vorschriften verstoßen könnten, sobald Tochtergesellschaften außerhalb der Europäischen Union ansässig sind. Denn die überwiegende Anzahl der Länder außerhalb der EU schreiben vor, eine lokale Versicherung bei einem lokal zugelassenen Versicherer einzukaufen, die sogenannten non admitted Verbotsländer.

Hier ist also ein Zielkonflikt entstanden. Zum einen braucht es im Hinblick auf die Compliance innerhalb der non admitted Verbotsländer lokale Deckungen, die aber oftmals nicht ausreichen, um das Bedürfnis der deutschen Muttergesellschaft nach einheitlicher Deckung im Konzern sicherzustellen. Zum anderen verstößt ggf. ein Mastercover, das den einheitlichem Versicherungsumfang zur Verfügung stellt, die Bestimmungen in dem jeweiligen non admitted Verbotsland, was spätestens im Schadenfall durch eine Schadenregulierung aus dem Mutterland in das Land der Tochtergesellschaft offensichtlich würde.

Um letzteres zu vermeiden, wurden sogenannte Finc Klauseln (financial interest cover) entwickelt. Dieses Konzept versichert das finanzielle Interesse der Muttergesellschaft, das durch einen Schadenfall bei einer ausländischen Tochter beeinträchtigt wird. Es handelt sich somit um eine Deckung des entstehenden Werteverlust vorzugsweise auf Basis der Differenz zwischen dem lokal regulierten Schaden und dem Anspruch gem. dem Konzernstandard aus dem Mastercover. Diese Form der Absicherung innerhalb der non admitted Verbotsländer ist wohl die Lösung, welche noch am ehesten im Einklang mit dem Bedürfnis nach Compliance einerseits und nach einheitlichem Versicherungsschutz der Konzernmuttergesellschaft anderseits zu bringen ist.

Lösungsansatz

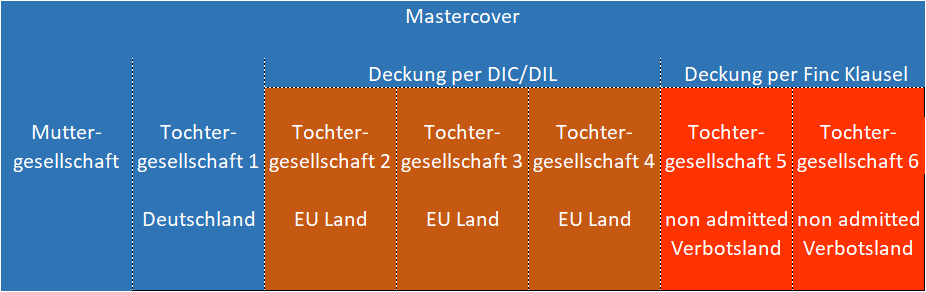

Die derzeit favorisierte Lösung für ein internationales Versicherungsprogramm ist nach herrschender Meinung ein Mix aus unmittelbarer Deckung aus dem Mastercover für eine Tochtergesellschaft per DIC/DIL innerhalb der EU und einer Deckung aus dem Mastercover für eine TG innerhalb eines Verbotslandes im Rahmen den Finc Klausel und sieht einfach veranschaulicht wie folgt aus:

Allerdings hat die Finc Klausel dort Ihre Grenzen, wo keine 100% Beteiligung an der Tochtergesellschaft besteht, da nur der Bilanzschaden als Verlust des Beteiligungswertes am Tochterunternehmen gegenständlich ist, selbst dann, wenn dieser Bilanzschaden bedingungsgemäß auf Grundlage des lokalen Sachschadens reguliert wird.

Das richtige Programm

Welches Programm mit welcher Gestaltung des Mastercovers für Ihr Unternehmen die beste Lösung ist, hängt von Ihrer Konzernstruktur und Ihrem Bedürfnis ab, die wir gemeinsam mit Ihnen erarbeiten. Durch unsere Kontakte zu den Industrieversicherern und unserem Netzwerk sind wir in der Lage, jede Ihrer Strukturen regional, national und international compliant zu begleiten.

Sprechen Sie uns an. Wir beraten Sie gern und freuen uns auf Ihre Anfrage!